Nyugdíjcélú megtakarítások általában

Nem bízik az állami nyugdíjban? Nyugdíjas éveiben is legalább azt az életszínvonalat biztosítaná magának, mint amiben most él? Esetleg emelni szeretne rajta? Arra a döntésre jutott, hogy félretesz erre az időszakra? A kérdés már csak az, hogy melyik nyugdíjcélú előtakarékosságba érdemes fizetni. A következőkben az ilyen jellegű termékeket mutatjuk be.

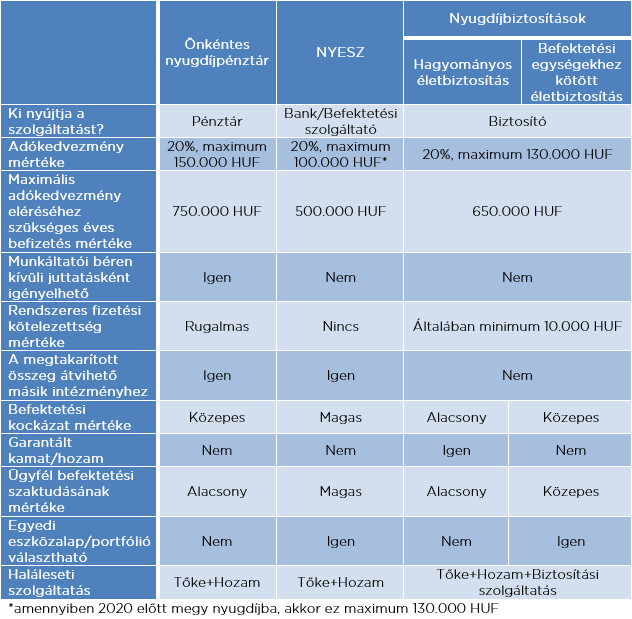

Jelenleg három olyan nyugdíjcélú megtakarítás található a piacon, melyet az állam éves 20%-os (max. 130.000 HUF) adókedvezménnyel is támogat.

Ilyen például az önkéntes nyugdíjpénztár. Ez egy eléggé ismert és széles körben elterjedt megtakarítási forma. Semmiféle szakértelem nem szükségeltetik hozzá, és – nem csak egyénileg, hanem – a munkáltatói befizetés után is történhet jóváírás. Általában fele arányban állampapírba, fele arányban egyéb hazai értékpapírokba fektetik az ügyfél pénzét.

A nyugdíj-előtakarékossági számla (továbbiakban: NYESZ) már egy bonyolultabb termék. Ezt általában a magasabb jövedelemmel és pénzügyi ismeretekkel rendelkező ügyfelek választják. Igaz, hogy rugalmas befektetési lehetőségeket kínál –, hiszen európai értékpapírokba helyezik a pénzt -, de ezekhez folyamatos odafigyelés és szakértelem szükséges.

A nyugdíjbiztosítási termékeket pedig inkább azoknak az ügyfeleknek ajánljuk, akik rendszeresen szeretnének félretenni. Ezekből található a legtöbb a piacon. Ezáltal mindenki a saját pénzügyi tudásának és kockázatvállalási hajlandóságának legmegfelelőbb terméket választhatja ki, melyhez kiegészítő biztosítási szolgáltatás is kapcsolódik. A biztosítóknál garantált, menedzselt és vegyes eszközalapok között dönthetünk.

A nyugdíjbiztosításoknak jelenleg két fajtája elérhető: a hagyományos életbiztosítás és a befektetési egységekhez kötött életbiztosítás.

Az előbbinél a biztosító garantált kamatot ígér és az ezen felüli hozam – szerződéstől függően – 80-90%-át szintén jóváírja a megtakarításon. Mivel a biztosító saját elvei alapján fekteti be az ügyfél pénzét, ezért a kockázatot is ő vállalja.

Utóbbinál a biztosító különböző eszközalapokat kínál. Itt az ügyfél választhatja meg, hogy melyikbe és milyen arányba fektet be. Ezek az ún. Unit-Linked típusú nyugdíjbiztosítások nagyobb befektetési szabadságot adnak, és magasabb hozamok elérését teszik lehetővé. Épp ezért a kockázat az ügyfelet terheli.

Az is fontos tényező, hogy egyszerre akár két vagy három különböző megtakarítási terméket is választhat, illetve köthet az ügyfél. Ha ezt megteszi, akkor arra kell figyelni, hogy a termékek után igénybe vehető összesített adókedvezmény egy évben maximum 280.000 HUF lehet.

A maximális adókedvezmény eléréséhez éves szinten 1.400.000 HUF megtakarítás szükséges. Ebbe beletartozik az önkéntes nyugdíjpénztár, a NYESZ számla, a nyugdíjbiztosítások valamint az egészség- és az önsegélyező pénztárak után igénybe vett összegek is.

Az első táblázat még inkább segítségére van, melyben az előbb említett termékeket foglaltuk és hasonlítottuk össze.

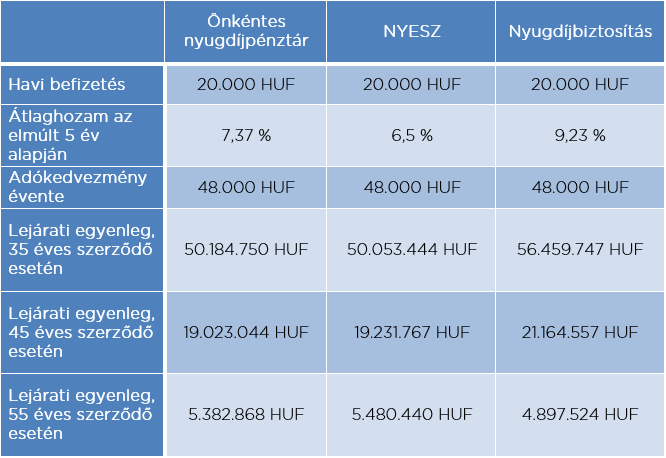

Most pedig nézzük meg, hogy a korábban említett 3 államilag támogatott nyugdíjcélú megtakarítás közül melyik éri meg leginkább az ügyfélnek, egyáltalán mennyi pénz gyűlne össze a lejáratig.

A fenti összehasonlításban havi 20.000 HUF-os befizetéssel számoltunk, egy 35, egy 45 és egy 55 éves szerződő esetében. Mindegyik megtakarításra ugyanannyi adókedvezmény jár, és a nyugdíjba vonulást is egységesen 65 éves korra határoztuk meg.

A lejárati egyenlegek alapján az idősebb korosztály számára – tehát 10 éves futamidőre – a NYESZ-ben tartott állampapír lehet a legjobb megoldás. Azonban azt is vegyük figyelembe, hogy gyakorlatilag esélytelen a 10 éven át tartó 6,5%-os állampapír hozam.

A fiatalabb korosztály számára, legalább 20 éves futamidőre a nyugdíjbiztosítás jelenthet megoldást. Itt ugyanis már közel 2.000.000 HUF eltérés mutatkozik meg a NYESZ-szel és az önkéntes nyugdíjpénztárral szemben.

30 év körüli futamidő esetén pedig teljesen egyértelmű, hogy nagyobb pénz gyűlik össze egy nyugdíjbiztosításban. Jól látható, több mint 6.000.000 HUF különbség van a három előtakarékosság között.

Viszont az is kijelenthető, hogy nem elég a fentebb említett megtakarítások konstrukcióját ismerni. Mindenképpen érdemes tájékozódni a piacon, hogy melyik bank, biztosító vagy nyugdíjpénztár kínálja a legjobb terméket.

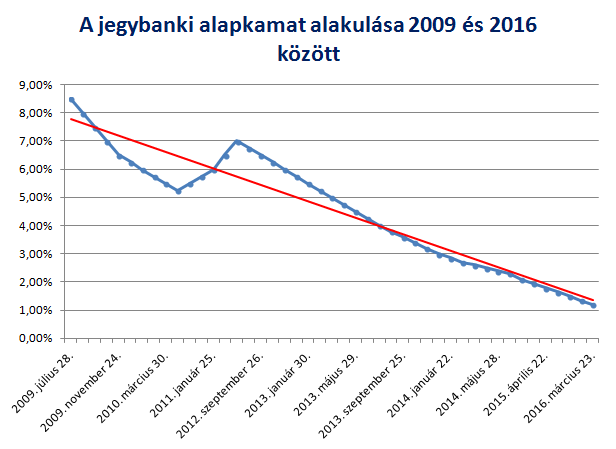

Továbbá több kérdés is felmerülhet az ügyfélben. Hogyan érinti a nyugdíjcélú előtakarékosságot, ha majd hazánkban bevezetik az eurót? Merre fog elmozdulni a jegybanki alapkamat? Mi lesz a hozamokkal, ha a 10 évvel ezelőtt kibocsátott magas kamatozású állampapírok teljesen kifutottak? Mennyiben érinti ez az önkéntes nyugdíjpénztári hozamokat?

Ezeknek a kérdéseknek a megválaszolása rengeteg időt, energiát és háttérmunkát igényel. A problémákat azonban könnyen megoldhatja, ha a Mi szakértői segítségünket veszi igénybe. Legyen szó akár önkéntes nyugdíjpénztárról, NYESZ-ről vagy nyugdíjbiztosításról. Egyszerűen és érthetően segítünk Önnek kiválasztani azt a terméket, mellyel a legjobb módon növelheti a nyugdíjra szánt tőkéjét.

Budapest, 2016.03.29.

-- Zugonics Szabolcs --