2016. az életbiztosítások és a megtakarítások éve?

Az idei évben fellendülhet az életbiztosítások és a megtakarítások száma. Több jel arra utal, hogy idén a válság előtti díjbevételek szintjére ér vissza az életbiztosítási piac. Ez a 2015-ös évhez képest 5%-os bővülést jelenthet. Melyek ezek a jelek? Cikkünkből kiderül.

Sajnos mindannyian a saját bőrünkön éreztük a válság negatív hatásait. Devizahitelek dőltek be, munkahelyek szűntek meg, az emberek kézzel fogható tárgyakra vagy készpénzre váltották az értékpapírjaikat; tehát menekültek a befektetési, vagy a biztosítási piacról. Nagyon is érthető viselkedés volt mindez, a 2008-ban történt események óvatosságra intettek minket (már-már túlzott óvatosságra).

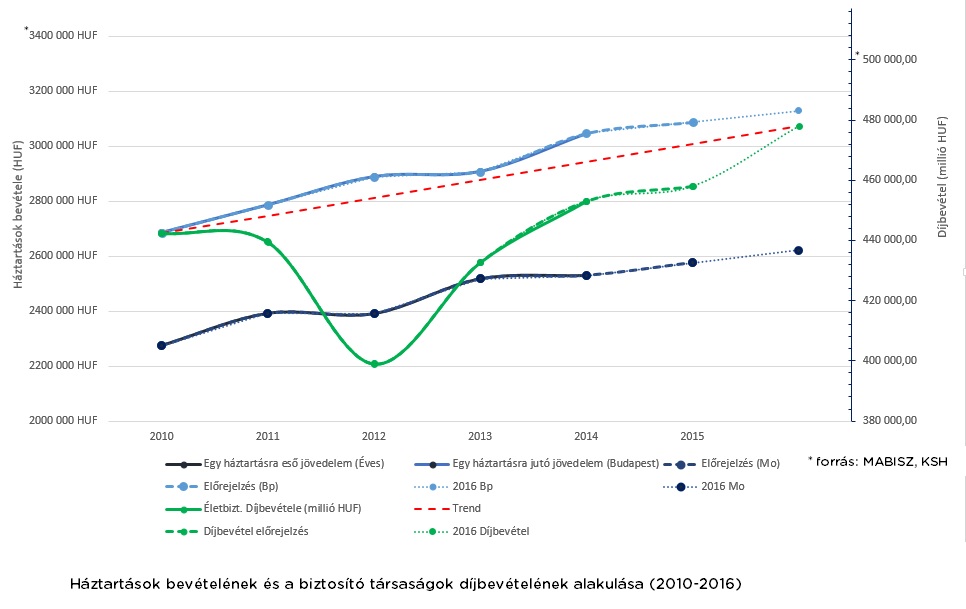

Ez a viselkedés a statisztikai mutatókban is megjelent, csökkent az életbiztosítási szerződések száma, ezzel együtt a biztosító társaságok díjbevétele is (A 2007-es 508,7 milliárd Ft-ról 2012-re elérte a 399 milliárd forintos mélypontot a MABISZ adatai alapján). Ez hosszú időre megbénította a befektetési piacot, csökkent a megtakarítások iránti kereslet, és kevésbé volt fontos az életbiztosítások fenntartása.

A válság utáni időszakban a jövedelmek hamar helyreálltak. A KSH adatai alapján a háztartások bevételei évről évre növekedtek. A 2010. évi adat szerint az egy főre jutó jövedelem még 78 981 Ft volt, 2014-ben pedig már 91 643 Ft. A Budapesti térségben ugyanezek a számok pedig 106 523 Ft, majd 120 887 Ft. Ez 16%-os emelkedést jelent országos, 13,5%-os bővülést budapesti szinten. Ezzel szemben az életbiztosítások díjbevétele nem követte ezt a trendet. A MABISZ szerint 2010-ben még 442, 5 milliárd Ft-os díjbevételt könyvelhettek el az életbiztosítási oldalon a biztosító társaságok, 2014-ben 453,1 milliárd Ft volt ez az adat, ami csupán 2,4%-os bővülés.

Ennek az ellentmondásnak életszerű oka volt: ahogy a bevételek növekedtek, és lazultak a kényszerű megszorítások, a családok elkezdték kielégíteni azokat a vágyaikat, amelyeket ebben az időszakban nem tudtak megtenni. Lecserélték az autójukat, felújították az ingatlanjaikat, külföldi nyaralásra, esetleg síelni mentek. Ezek mind olyan kiadások voltak, amelyek növelték a válságból fellélegzők elégedettségét.

Általánosságban azt mondhatjuk, hogy ezek a folyamatok 2015-re lezajlottak. Már nem csak a jelenben élünk, és tervezzük a jövőt, hanem lépéseket teszünk annak érdekében, hogy ezek megvalósuljanak. A folyamat olyannyira egységesen zajlik, hogy az életbiztosítási piac elemzői 2016-ra mintegy 5%-os díjbevétel növekedést várnak, amely nagyjából 475 milliárdos bevételt jelenthet erre az évre. A várható növekedés ugyan elmarad a 2007-es adathoz képest (508,7 milliárd Ft), mégis azt mutatja, hogy a magyar emberek újra megtehetik, hogy pénzt áldozzanak a jövőjük biztosítására.

Ezt kívánják elősegíteni a szabályozás oldalán is, tehát változásokat üdvözölhet az, aki életbiztosítást kíván kötni, vagy aki szeretne megtakarítani.

A 2016 január 1-től érvényben lévő Szolvencia II. rendelet megalkotása során a Nemzeti Bank egyértelműen az ügyfél érdekeit tartotta szem előtt. Így például az ügyfélnek lehetősége van arra, hogy a Biztosító egyoldalú szerződésmódosítását visszautasítsa, így a szerződés tovább élhet az eredeti feltételek szerint. Fontos vezérelv volt még a transzparencia, melynek során a költségek lesznek kiszámíthatóbbak, valamint a rendeletben szerepel a TKM (Teljes Költségmutató) szabályozása is.

2016-ban tehát nyugodt szívvel kezdhetünk megtakarításba és köthetünk életbiztosítást. A Mi dinamikus tanácsadói munkánk segítségével ismerje meg ezeket a változásokat, hogy megvalósíthassa a céljait.

Budapest, 2016.02.22.

-- Tóth Péter --